このコラムの著者:

参謀青木 永一

- 参謀の特長

- ベルロジック株式会社 代表取締役 経営学修士(MBA)メンバーの中でも、異色の経歴を持つ。 前職は、事業者向け専門の「ナニワの金融屋」であり、30代後半までの15年間の経験の中で、約500社を超える倒産と間近に関わってきた。 自称 マネジメント数学研究家(暇さえあれば、ビジネスと数学の交わり方をユーモアたっぷりに伝える工夫をしている)。

【前編】からの続きです。

目次

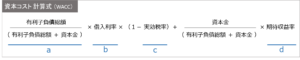

では、具体的に資本コストの計算方法についてお伝えします。

くどいようですが、大枠を掴む程度で構いません。

まず、【前編】でお伝えした資本2区分の金額が算出されていることを前提として進めます。

金額の単位は万単位がひとつの目安となると思いますが、ここは規模によって異なりますので切り捨てても影響がない金額単位として下さい。

そのうえで以下の計算式に数値を当てはめていきます。

まず、上記の計算式に各数値を当てはめてください。(各項目についての説明、及び留意点をコラム末尾(※ 印部分)に記載していますので、お時間の許す時にお読みください。)

なお、上記計算式はWACC法と呼ばれるもので、資本コストの代表的な計算方法であり、一定期間に負債金額の増減が大きく振れることがない場合は、この計算方法で問題ありません。

仮に、プロジェクトごとに負債金額の増減が大きく触れるような場合、例えば不動産業における一定規模(10区画など)以上の建売販売などについてはまた別の計算方法がありますが、機会を設けて改めてご紹介したいと思います。

上図、アンダーライン(a,b,c,d)それぞれに数値を当てはめます。

各項目に数値を当てはめた計算結果の数値が、会社が投資を行う際の意思決定基準のひとつとして持つべき、「資本調達コスト(WACC)」になります。

いかがでしょう?

「意外と低い」または「結構なハードルだな」と感じられたのではないでしょうか。

実は、借入金の金額が多ければ多いほど、資本コストは低くなる傾向にあります。

理由は以下の2点です。

ですが、冷静に考えるとおかしいと感じられませんか?

投資する会社の財務状況が借入金の依存度が高い場合、リスクが大きいと判断するのではないでしょうか。

資本コストは低ければ低いほど良いことには違いないのですが、借入金が多くなるほど倒産リスクは大きくなるはずであり、そうすると資本コストは高くなるのではないかと疑問も生じます。この倒産リスクを、小規模企業にとっての資本コストの考えにいかに納得性高く加味するかは、経営が継続性の担保を必須とする以上非常に大切な視点なのですが、どのように加味するべきかについては私も考えを巡らせているところです。(大企業の場合はβ(ベータ)を使った難解な計算があります。)

ひとまず現時点においては、【前編】でお伝えしたとおり、期待する粗利益率や業界平均成長率、または借入利率に、GDP成長率の2倍を加味するなどが妥当だと考えています。

何よりもお伝えしたいことは、小規模企業であっても資本コストの概念を知ること、そして自社の資本コストを把握することが企業経営の継続性をより一層確かなものにするためには重要だということをご理解して頂きたいということです。

では、前提条件と下の図をご確認下さい。

⬛前提条件

・借入金:6000万

・借入利率:年率3.5%

・資本金:1200万(利益剰余金含む)

・期待収益率:30%(期待する粗利益率を想定)※売値を上げるのではなく、費用削減によって数%向上と仮定

・実行税率:33%

計算結果は、ご覧のとおり6.95%と算出されました。

この数字が何を意味し、どのように捉えるのかについてはいろいろな意見があると思いますが、意思決定の場面において、定量的な指標となる事実については、大きく評価出来るのではないでしょうか。

ただし、この数値をそのまま採用するのではなく、営業が「この率を超えればいいのか」と、安易な判断で受注を行わないため、また財務体質をより一層改善するためにも、一定の上乗せは行いたいところです。

一例としてですが、自社の業界が今後さらに加速して伸びる業界ならばプラス10%、斜陽産業と呼ばれる業界ならばプラス3%など、実現性の高い数値を一定割合加味するのが良いでしょう。そのように加味した数値を「ハードルレート」と呼び、投資判断を行う際の独自指標となります。

なお、投資分野の知識と経験に長けた横山が【投資をするときの判断はどのようにするべきか?~NPV法について~】の中で、「割り戻す」と表現している部分があります。まさに資本コストをどのように使うかについての説明がわかりやすく書かれています。そちらと併せてお読み頂き、理解を深めて今後の経営の継続性を担保して頂ければ幸いです。

他社との差別化にもつながる財務知識です。

経営の意思決定が、根拠ある指標によって支えられること。

それが私たち「参謀リンクス」の願いです。

※ 以下は、【前編】と内容が重複しますが、資本コスト計算式のアンダーラインa,b,c,dの中身について、そして決算書のバランスシート(B/S)の項目で、実数と異なりやすい代表例の説明を参考程度に説明しています。

a.について

有利子負債の総額は直近の試算表によって把握して頂き、借入利率は金銭消費貸借契約書や金融機関から郵送されてくる返済計画表に記載があるはずですので、それぞれの数値を紙面上やエクセルに落とし込んで下さい。

融資を受けている金融機関が複数あり、口数と条件が分かれているならばそれぞれを加重平均するのが望ましいのですが、おそらく利率については大きな差(3%以上のひらきなど)がないと思われますので、条件口数を足し合わせて算出した平均値、または中央値を置くことで問題ないと思います。

資本金について、法人の場合は決算書に記載されている純資産金額を置けば良いのですが、ただしこれは決算数値にお化粧が乗っていなければの話です。私の個人的な経験でお伝えすると、小規模企業の場合、お化粧がないのは10社に1、2社ほどの割合ではないかと感じています。あくまでも主観です。

余談になりますが、決算書の総資産の部において、現実との乖離が生じる勘定科目の多くは、「流動資産」の中身にあるのではないかと考えています。

例えば、以下3点などはその代表例と言えるでしょう。

1点目は「現預金」。

実際の現預金の数値があるべき姿なのですが、調整科目として使われることが多いです。

決算期末における実際の手元現金残高と預金口座の金額を確定値として置き換えてみて下さい。

手元現金残高を常に多く準備していない場合は、預金口座残高のみで問題ないでしょう。

2点目に「売掛金」。

健全に会計処理を行っているならば、現実との差は生じないのですが、例えば不良債権化しているにも関わらず、いつか回収は出来るだろうといった認識の甘さや、長期的に未処理状態が続いている場合、その他の諸事情から売掛金として計上されたままならば、現実的な認識に基づき保守的な掛け値で計算するか、不良化のものはいっそのこと0として計算しなおすことが良いでしょう。

3点目に「貸付金」。

ここは役員、または従業員への貸付金がよく見受けられる部分です。

会計士が介入する規模ですと、そのようなことも少ないのですが、小規模企業ではよく見受けられます。

ここは、回収の実現度によって異なりますが、掛け値半分として計算することが企業の実態を表すためには良いのではないかと個人的には考えています。

b.について

実効税率については、約33%と考えて問題ないでしょう。

(1-実効税率(33%))となるのは、負債の節税効果を表現しており、支払利息が損金扱い(必要経費)として処理されるため、税金分を差し引いた数値を返す必要があります。支払った利息金額から(1とした場合)、税金分を差し引き(マイナス実効税率)、残ったものを実質の負債コストとして判断するということです。

このあたりの理解については、ここではざっくり程度の理解で問題ありません。

c.について

期待収益率の計算式について、本来は大資本企業を想定したものです。

そのため、株式市場で取引される同業他社の株価の動きを鑑みたCAPM理論と言ったものが使われるのですが、小規模企業の場合は必要ありません。期待する粗利益率や営業利益率、または業界の平均成長率などを当てはめることが納得性の高い根拠となると思います。

ひとまず、ここまでの理解で問題ないでしょう。

上記の他にも、資本コスト計算式の各項目についての説明は、それだけで講座が何本も成り立つほどです。

今回の本題からは外れますので、これ以上については割愛します。

学びと実践のバランスを持ち、より良い違いをもたらす経営を!

このコラムの著者: